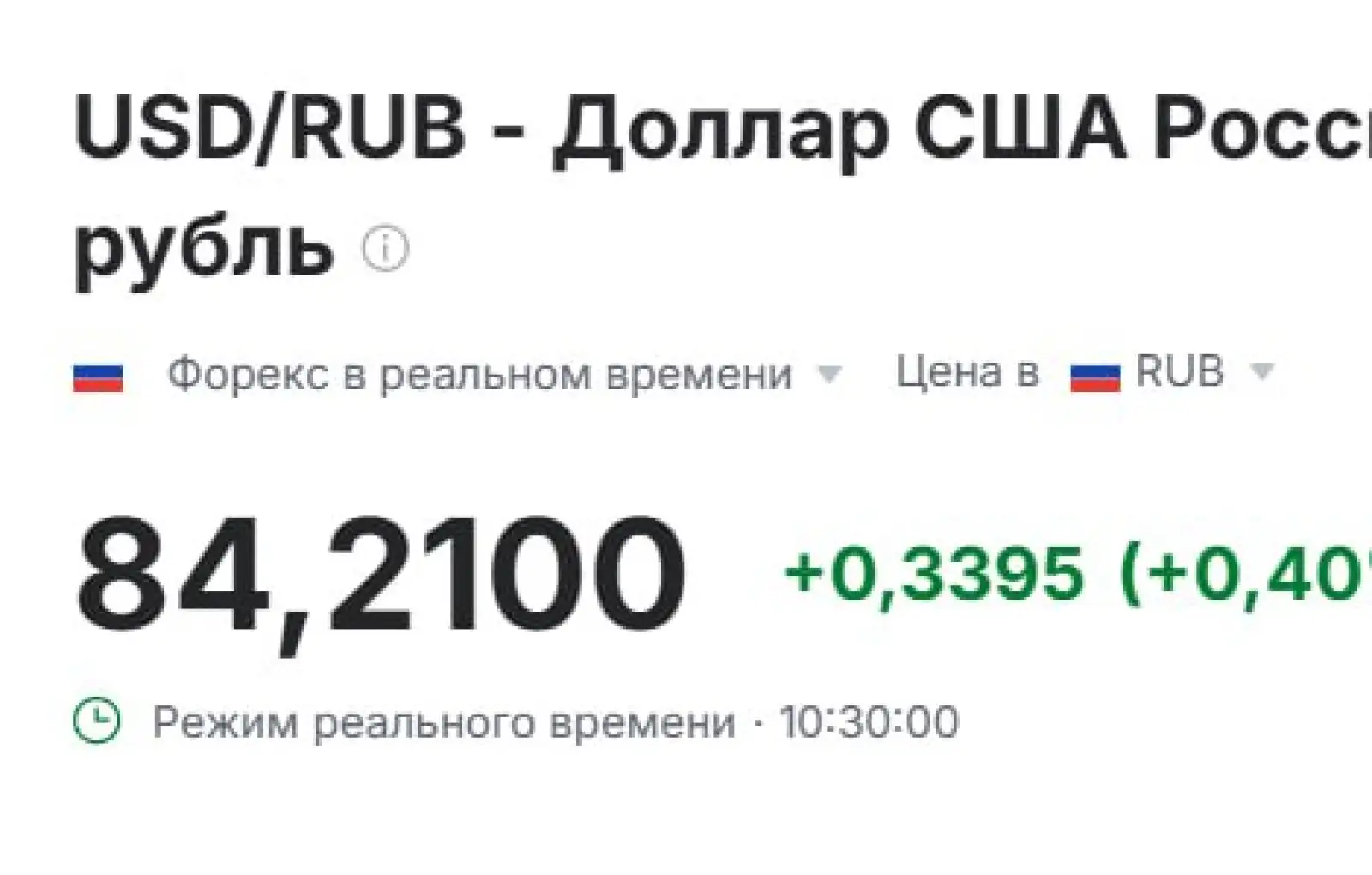

Ослабление рубля в марте носит структурный характер. Курс доллара превысил 84 рубля, юань закрепился выше 12 рублей, показав рост на 7–8% за две недели. Основная причина — сформировавшийся дефицит валютной ликвидности, а не краткосрочная рыночная волатильность.

Ключевым триггером стало прекращение валютных продаж Минфином. Если ранее рынок получал до 12 млрд рублей в день, то после 10 марта объём сократился до 4,6 млрд рублей через операции ЦБ. Потеря основного источника предложения быстро прекратила давить на курс.

Дополнительный фактор — резкое снижение экспортной выручки.

Продажи валюты экспортерами в феврале упали до 3,5 млрд долларов, обновив минимум и сократившись более чем в три раза к прошлому году. Слабая нефтяная конъюнктура с ценами около 40-45 долларов США за баррель Urals в ноябре-феврале ограничила приток валюты в страну. Здесь важно помнить, что экспортная выручка приходит в страну с лагом в 2-2,5 месяца от момента заключения контракта. Поэтому сейчас валютный рынок все ещё живёт при Urals в 40-45 долларов.

На стороне спроса сформировался встречный импульс. Импортеры ускорили закупки валюты, стремясь зафиксировать текущие уровни. Параллельно выросла спекулятивная активность: длинные позиции на фьючерсах увеличились до 563 млрд рублей, формируя дополнительный разгон котировок.

Индикатором дефицита стала динамика ставок в юанях — до 11-12% годовых и полная выборка лимитов свопов с ЦБ. Это указывает на дефицит ликвидности. В краткосрочной перспективе рубль остается при текущих вводных с потенциалом движения к 85–87 за доллар.

Источник