Одним из положительных факторов является тенденция к снижению ставок, считают эксперты

Freedom Finance Global провел комплексное исследование рынка недвижимости Казахстана, которое поддерживает концепцию, что сейчас на нём превалирует стагнация, вызванная как рыночными факторами, так и прямыми решениями правительства, являющегося его влиятельным участником. Однако, по мнению аналитиков компании, в долгосрочной перспективе 2022-2023 годы будут, скорее, выглядеть как переходный период в росте рынка, который начался в 2018 году.

«Текущие условия на казахстанском рынке недвижимости жесткие и, вероятно, останутся таковыми в начале 2024 года. Положительным фактором в данной ситуации является тенденция к снижению ставок, что создаст поддержку для рынка в следующем году. Однозначно только снижение ставки не решит всех проблем, необходимо разумное вмешательство со стороны государства. Тем не менее такие меры должны улучшить покупательскую способность жителей страны, что, наряду с дефицитом обеспеченности населения жильем, является одним из важнейших факторов развития рынка недвижимости в Казахстане», – отмечает аналитик Freedom Finance Global Ансар Абуев.

Экспертная оценка рынка в рамках исследования включила в себя интервью с менеджерами высшего звена управления со стороны государства (регулирование рынка), застройщиков, агентств недвижимости, агрегаторов объявлений в сфере недвижимости и банков второго уровня. Ответы экспертов выглядят неоднозначно, поскольку мнения разделились поровну – одна сторона даёт позитивную оценку, а вторая указывает на стагнацию. В целом специалисты не готовы характеризовать рынок «как снижающийся», а на вопрос о пузыре отвечают: «если и есть, то небольшой». Тем не менее поле проблем и недостатков они отмечают как обширное и признают низкую ликвидность и высокие ставки и цены, а также указывают на снижение стандартов работы со стороны застройщиков. За этим идёт проблема недоверия потребителя. Большинство экспертов ставит государство на первое место по значимости влияния на участников рынка, что заставляет их быть более привязанными к решению правительства, нежели отражать рыночные тенденции.

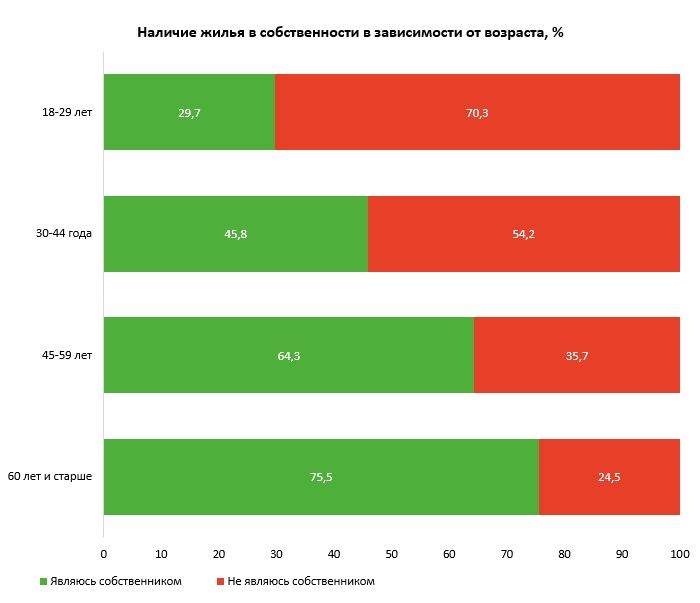

Точка зрения потенциальных покупателей жилья в основном продиктована их покупательской способностью. Опрос, проведенный среди 1047 жителей Казахстана (561 планирующий покупку и 486 – купивших), косвенно подтверждает большой спрос на жилье. Однако довольно жесткий рынок ставок способствует ухудшению кредитного риска потенциальных ипотечных заемщиков, что, в свою очередь, препятствует развитию рынка, создавая так называемые «черные списки».

Опрос респондентов, планирующих купить жилье, показал, что 90% согласны с потребностью в его приобретении. Наибольшая часть (33,9%) сообщила, что предпочтительным вариантом было бы решить вопрос его покупки в текущем году. В течение трёх лет приобрести жилье готово чуть меньшее количество людей – 31,6%. При этом возраст большинства тех, кто хочет стать обладателем недвижимости в текущем году, составляет 25 лет–34 года (37,7%). Эта часть населения является экономически активной, однако уступает в покупательской способности лицам 35–55 лет.

Freedom Finance Global

Среди планирующих купить жилье наибольшая часть выбирает новые, но уже сданные в эксплуатацию дома, отказываясь от приобретения жилья в строящемся доме. Тенденция меняется в зависимости от возраста: молодежь 18–24 лет в 60% случаев выбирает дома в сданных в эксплуатацию новостройках, однако с возрастом предпочтение, отдаваемое вторичному жилью, увеличивается вплоть до 41%. Чаще это встречается у людей 35–55 лет. В вопросе о количестве комнат лидируют 3-комнатные квартиры.

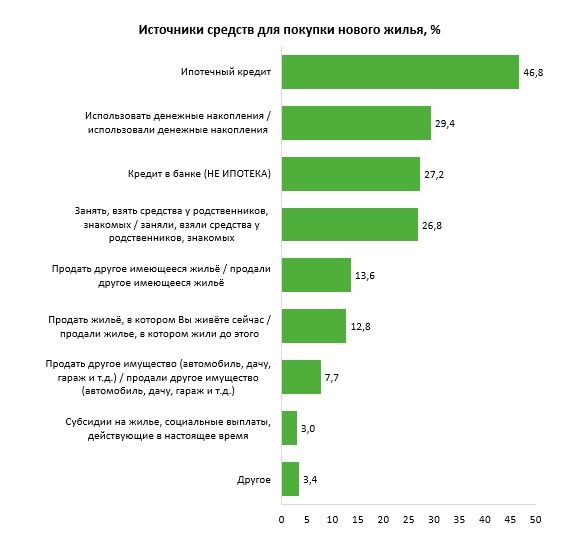

Что касается покупки жилья, то 75% опрошенных заявляют, что им не хватает средств на это. Среди тех, кто планирует купить квартиру, чуть более 60% признаются, что воспользуются ипотекой. В исследовании указывается, что данный результат расходится с долей ипотечных сделок, которые упоминались ранее (34–40% в 2022 году). Это может помочь определить будущую тенденцию к сильной зависимости от рыночных ставок и показать снижение собственных накопленных средств из-за высокой инфляции в 2023 году.

Freedom Finance Global

Доля людей, которая считает, что может позволить себе ипотеку под текущие условия (~20% годовых), составляет 40%. Учитывая, что присутствуют тенденция к уменьшению уровня инфляции и некоторые вербальные сигналы со стороны правительства к ослаблению денежно-кредитной политики, снижение ставок может подтолкнуть рынок ипотечного кредитования. Однако оплата ставок от 10 до 20% у половины опрашиваемых потребовала бы сторонней помощи (например, родственников) для полного погашения. Уровень в 15–20% годовых для большинства является самой высокой ставкой, которую они могли бы оплатить (любыми способами), независимо от того, как оценивают своё финансовое положение. 70% опрошенных заявляют, что не смогут выплатить ипотеку, если ставка будет выше 20%.

«Учитывая 40% людей готовых брать ипотеку под высокие 20%, и 70%, которые заявляют, что не смогут платить по ставкам выше, складывается ощущение довольно натянутой ситуации с ликвидностью у населения. Прослеживается некая склонность к “финансовому авантюризму”, поскольку для погашения данных 20% потенциальные заемщики надеются на третьих лиц. Это несколько не укладывается в данные по просроченным платежам свыше 90 дней (NPL), которые на конец 2022 года составляли около 5%. Но такое положение дел совпадает с высказываниями экспертов банковского рынка о низком качестве заемщиков в ипотеке», – говорит аналитик Freedom Finance Global.

Среди купивших чуть менее половины приходится на тех, кто совершал сделку на вторичном рынке. Тенденция также сильно зависима от возраста опрашиваемых – чем старше респондент, тем чаще он выбирает вариант вторичного рынка. Около 65% заявляют, что покупали квартиру в многоквартирном доме. При этом самым популярным был вариант покупки 2-комнатной квартиры – её выбирали 36,8% опрошенных.

В случае использования ипотеки первое место занимает Отбасы банк (51,8%), тогда как Народный банк и Банк ЦентрКредит делят второе место с показателем 13,6%. Ровно половина из них сообщает, что оплачивали от 100 до 250 тыс. тенге ежемесячных платежей. Доля тех, кто вносил свыше 250 тыс. тенге, составила 14,6%.

«Сравнение базовой ставки и количества сделок показывает прямую корреляцию между жесткостью денежно-кредитной политики и активностью рынка. С одной стороны, базовая ставка должна играть роль инструмента замедления рынка. Но с другой, основным игроком на рынке ипотеки остался Отбасы банк, который может выдавать ипотеку по нерыночным ставкам. Исходя из этого, в 2022 году базовая ставка и количество выданных ипотек могли не зависеть друг от друга в полной мере. Однако начиная с 2023 года, когда условия получения льготной программы “7-20-25” значительно ухудшились, население будет чаще обращать внимание на рыночные ставки. Значение базовой ставки будет иметь ещё большее влияние на рынок на фоне отсутствия новой льготной ипотеки и рисков ухода Отбасы банка из крупных городов. Также стоит учитывать, что в 2023 году доля рыночной ипотеки БВУ, зависимой от базовой ставки, выросла до 25%, и, вероятно, этот тренд продолжится», – прогнозирует Ансар Абуев.

На основе данных исследования аналитики Freedom Finance Global сформулировали следующие сценарии развития ситуации на рынке недвижимости.

«Согласно первому, правительство не объявляет новую льготную ипотечную программу либо не расширяет ассортимент до уровня, достаточного, чтобы покрыть спрос. В данном случае ожидается, что рынок пойдет по сложному пути – продолжится увеличение доли программ БВУ, а население продолжит ощущать давление высоких ставок до их снижения к более приемлемым показателям. Второй вариант сценария предполагает, что правительство объявит новую программу льготного кредитования для широкого рынка. В данном случае рынок пойдет по упрощенному пути. Тем не менее не ожидается того, чтобы ставки оказались такими же, как это было при запуске программы “7-20-25” в 2018 году. Они будут пересмотрены в сторону повышения. В обоих сценариях прослеживается рост инвестиционной привлекательности жилья в областных центрах. Доходность от аренды жилья и депозитов может сравняться, однако ставка в БВУ будет выигрывать за счёт отсутствия фактора амортизации жилья», — указывается в исследовании.