Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор статистики по безналичным карточным операциям за 2024 год.

Резюме

По итогам 2024 года объём безналичных карточных транзакций в стране достиг рекордных 165 трлн тенге, что на 16% больше, чем за 2023 год. Этот показатель составил 123% от ВВП, отражая дальнейшее проникновение безналичных платежей в экономике.

Рост безналичных расчетов был обусловлен:

- благоприятной макроэкономической ситуацией, включая ускорение розничной (+9,8%, до 22,4 трлн тенге) и оптовой (+8,6%, до 47,3 трлн тенге) торговли;

- активной цифровизацией экономики, что сопровождалось увеличением числа пользователей онлайн-банкинга (с 23,0 до 25,9 млн), ростом количества торговых предприятий (с 910 тыс. до 1,1 млн) и расширением сети POS-терминалов (с 1,0 до 1,4 млн).

Отметим, что обеспеченность POS-терминалами по стране значительно улучшилась: на каждую тысячу человек теперь приходится 68 устройств против 53 годом ранее на фоне роста потребительских расходов и популярности безналичных платежей.

Но несмотря на расширение инфраструктуры безналичных расчетов и роста их объёма, доля безналичных операций выросла лишь до 86,7% с показателя 86,2% годом ранее.

Сохранение доли безналичных операций обусловлено заметным ростом объёма наличных денег (+20%, до 4,4 трлн тенге) на фоне высоких инфляционных процессов (кол-во транзакций снизилось), нескольких кампаний по фискализации мобильных переводов, устойчивостью доли теневой экономики (~18%).

Отметим, что в среднем на каждого казахстанца теперь приходятся 218 тыс. тенге наличности против 184 тыс. тенге годом ранее.

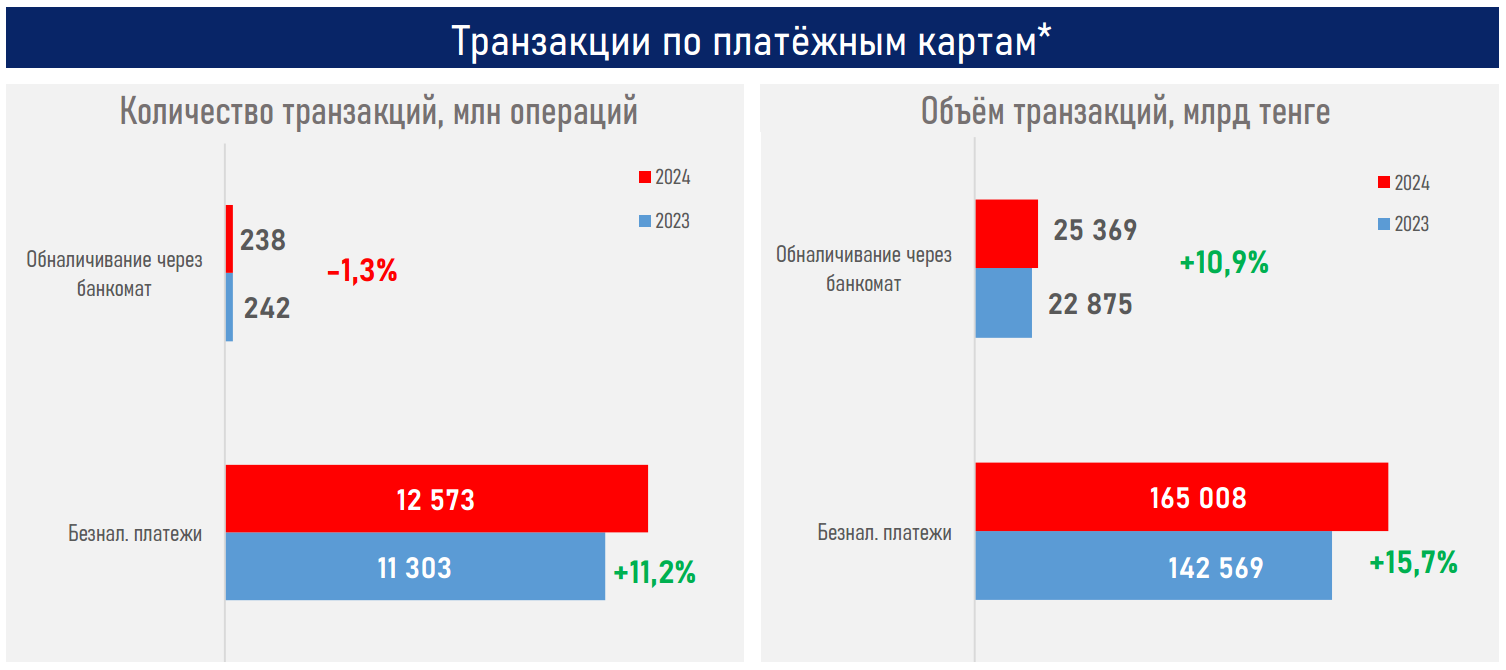

При этом в 2024 году казахстанцы обналичили через банкоматы 25,4 трлн тенге, в сравнении с 22,9 трлн в 2023 году (+11%). 82% прироста обеспечили три региона: г. Алматы (+1,4 трлн тенге), г. Шымкент (+389 млрд тенге) и Жетысуская область (+249 млрд тенге).

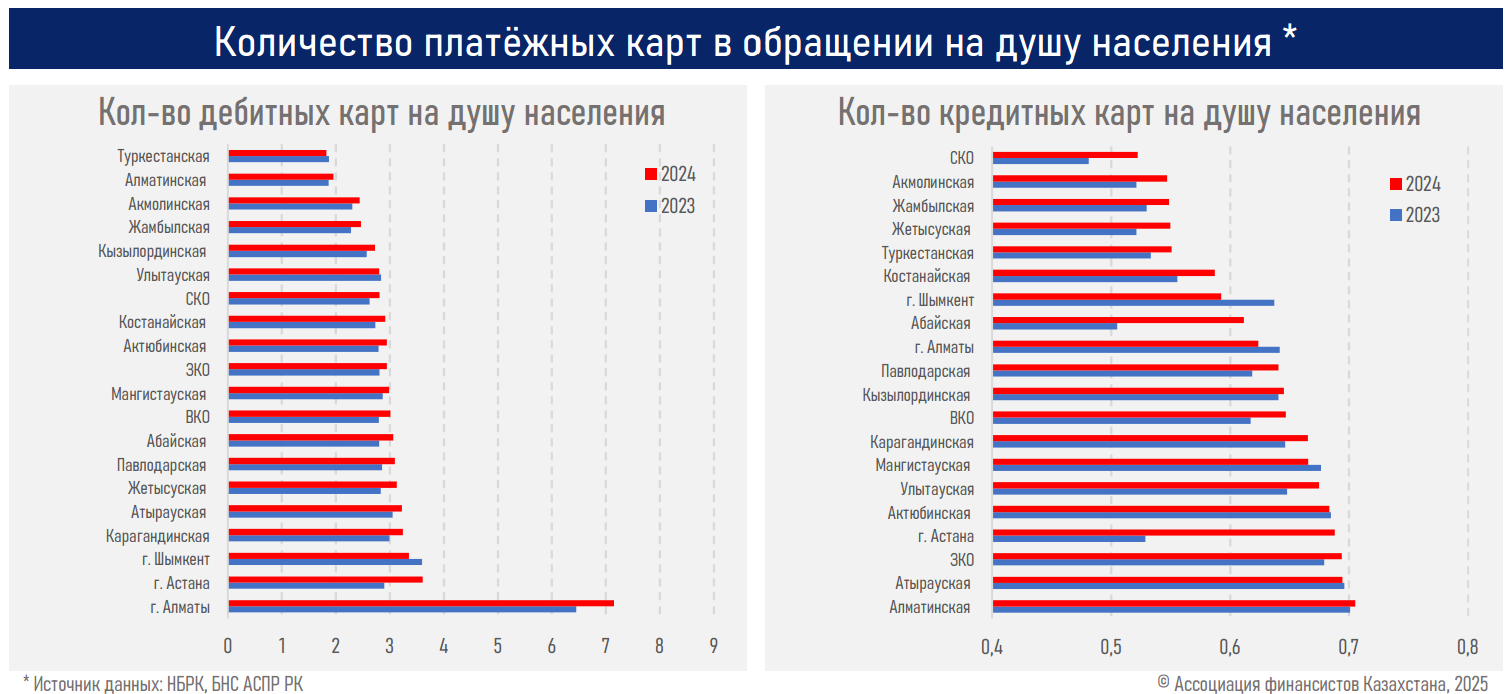

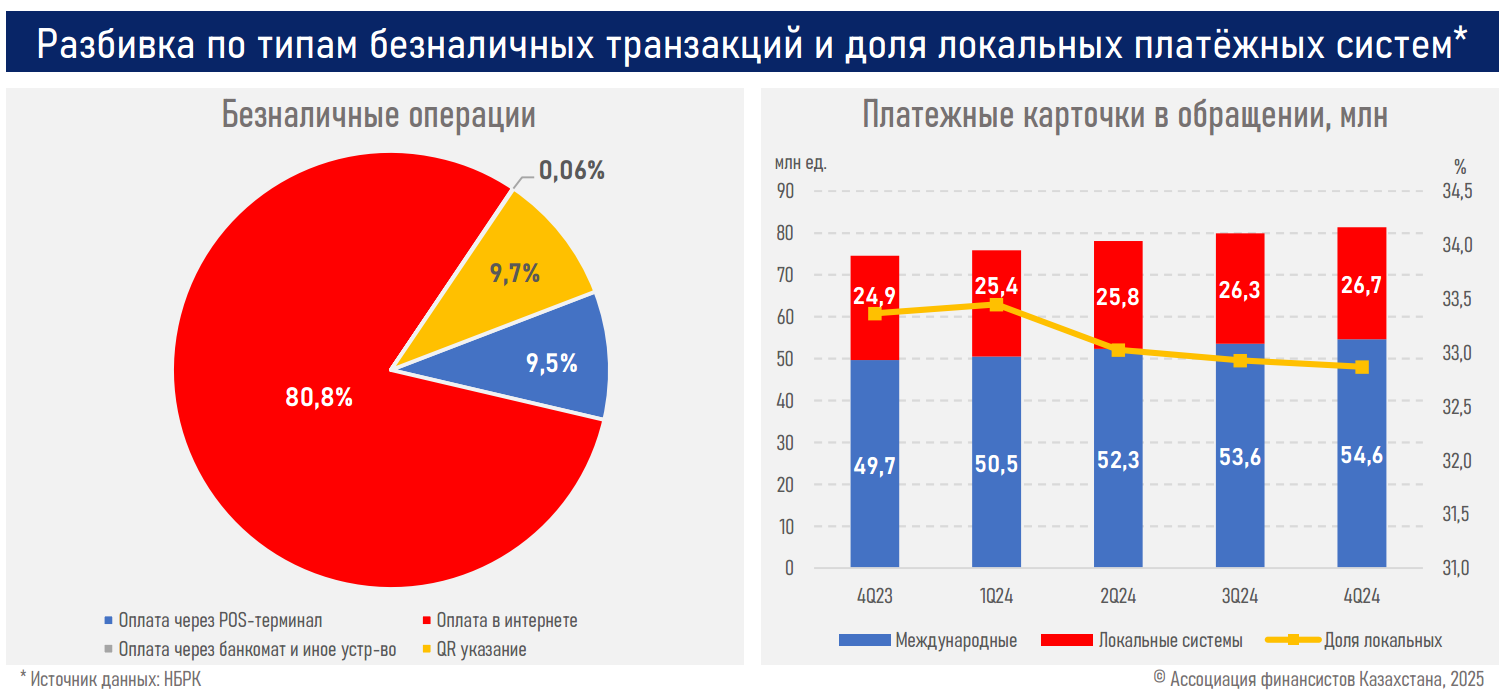

Международные карточки по количеству имели большее распространение, нежели локальные. Количество платежных карт международных систем выросло до 54,6 млн (+5,0 млн или 10,0%), а локальных — до 26,7 млн (+1,9 млн или 7,5%)., что привело к умеренной ребалансировке их долей на рынке (см. ниже).

Но из-за особенностей в обработке, в объёме безналичных платежей превалирующая доля приходится на локальные системы — 80% (благодаря удобству (н-р, QR-платежи), доступности и интеграции в платежные экосистемы местных банков); а в операциях по выдаче — на международные — 76% (банкоматы обрабатывают эти операции через МПС, а также за счёт использования карт за пределами страны).

Краткие итоги периода

Динамичное развитие платежной системы сохраняется в условиях усиления конкуренции и значительных инвестиций участников рынка, изменений в предпочтениях потребителей, глобальных технологических трендов.

Страновой уровень проникновения «безнала» по итогам 2024 года достиг отметки 87%, объёмы безнала теперь превышают соответствующие показатели операций по выдаче наличности в 6,5 раза.

В региональном разрезе лидерами прироста доли безналичных транзакций в 2024 году стали Алматинская (+6,0 п.п), Туркестанская (+5,6 п.п.) и Акмолинская (+5,7 п.п.) области. На этом фоне первые два региона также преодолели общестрановой уровень: в Алматинской на долю безнала теперь приходится 91%, в Туркестанской — 89%.

При этом «средний чек» одной операции по безналичным транзакциям в стране вырос в отчетном периоде с 12,6 тыс. до 13,1 тыс. (+4,0%), по снятию из банкоматов — с 94,7 тыс. до 106,4 тыс. тенге (+12,4%), отражая высокие темпы роста номинальных заработной платы (+11,3%) и доходов казахстанцев (+4,5%).

Дальнейшему проникновению безналичных операций, помимо мер по сокращению теневой экономики (KPI по снижению теневой экономики будут включены в планы развития госорганов) и улучшению финансовой грамотности, будут способствовать высокий уровень инноваций в секторе, дальнейшее совершенствование и построение национальной цифровой инфраструктуры (в первом полугодии ожидается внедрение единого QR-кода для оплат), активное применение ИИ и машинного обучения в платежных процессах и продуктах.